国民健康保険税の軽減及び減免制度

- 世帯所得に応じた軽減

- 未就学児の均等割額の軽減

- 小学1~3年生の均等割額の減免

- 出産被保険者に係る産前産後期間相当分の軽減

- 非自発的失業者等に係る軽減(特例対象被保険者)

- 国民健康保険の被保険者のうち75歳到達または広域連合から障害認定を受けた方が後期高齢者医療制度に移行し、75歳未満の方が引き続き国民健康保険に加入することになるときの軽減(特定世帯及び特定継続世帯の軽減)

- 75歳以上の方が会社の健康保険などの被用者保険から後期高齢者医療制度に移行することにより、その扶養家族である被扶養者の方(65歳から74歳まで)が新たに国民健康保険に加入することになるときの減免(旧被扶養者減免)

- 国民健康保険税の減免(災害減免など)

世帯所得に応じた軽減

世帯主(国民健康保険に加入していない世帯主(以下、擬制世帯主という)を含む)とその世帯の国民健康保険加入者の当該年度の前年中(1月1日から12月31日まで)の総所得金額等(総所得金額及び山林所得金額並びに他の所得と区分して計算する所得の金額)の合計額が下記の基準以下の場合は、均等割額と平等割額が軽減されます。

※軽減の判定は4月1日の国民健康保険の資格状況で判定します。4月1日時点で国民健康保険の資格を取得されている方がいない場合は、国民健康保険の資格を取得(加入)した時点で判定します。

※この軽減制度は、世帯主(擬制世帯主を含む)と世帯内の国民健康保険加入者全員が前年中の所得を申告している必要があります。所得税等の申告が必要でない方についても軽減を判定するために個人住民税の申告をしてください。(障害年金や遺族年金などの非課税収入だけの場合でも所得の申告が必要になります。課税収入がない場合は、課税収入(所得)が0円だったことの申告を行ってください。)

※個人住民税の申告は、当該年度において住民税の課税権がある市区町村(1月1日時点で住所のある市区町村)で行う必要があります。愛川町に住民税の課税権がない方で遅れて所得の申告をされた方は、所得の申告後に国保年金課までご連絡ください。

※1月2日以降に海外から転入された場合などで、1月1日時点において日本国内に住所がない方(当該年度において住民税の課税権がない方)は、国民健康保険税に関する所得申告書を提出する必要がありますので、国保年金課までお問い合わせください。

対象者(軽減割合及び軽減基準)

7割軽減

43万円+10万円×(給与所得者等の数※1-1)以下の世帯

5割軽減

43万円+31万円×被保険者数※2+10万円×(給与所得者等の数※1-1)以下の世帯

2割軽減

43万円+57万円×被保険者数※2+10万円×(給与所得者等の数※1-1)以下の世帯

※1:給与所得者等とは、世帯主(擬制世帯主を含む)と被保険者※2のうち、一定の給与所得者(専従者給与を除く給与収入が55万円を超える方)と公的年金等に係る所得を有する者(65歳未満:公的年金等の収入が60万円を超える方/65歳以上:公的年金等の収入が125万円(特別控除を含む)を超える方)を指します。

※2:被保険者数には、同じ世帯の中で国民健康保険の被保険者から後期高齢者医療制度の被保険者に移行した方を含みます。

軽減判定用所得について

軽減判定に用いる所得金額は、国民健康保険税の所得割額を算定するときに用いる所得金額とは異なります。

- 専従者給与を支払っている事業主は、専従者給与控除を行う前の所得となります。(専従者給与控除額は、適用されません。)

- 専従者給与の支払いを受けている専従者は、専従者給与がなかったものとして算定します。

- 65歳以上の方の公的年金等所得については、公的年金等控除額とは別に15万円を控除した金額となります。(公的年金等所得が15万円以下の場合は、その全額が控除の額となります。)

- 分離課税の短期譲渡所得及び分離課税の長期譲渡所得については、特別控除前の金額です。

- 雑損失の繰越控除がある方は、繰越控除適用後の金額となります。

未就学児の均等割額の軽減

少子化対策や子育て世帯の負担軽減を目的に、令和4年度から未就学児の被保険者に係る均等割額は一律5割軽減(半額)となります。

対象者

未就学児の被保険者

軽減内容

未就学児の被保険者に係る均等割額が一律5割軽減されます。(申請は不要)

世帯所得に応じた軽減が適用になっている世帯は、世帯所得に応じた軽減の適用後の均等割額から、さらに5割軽減します。

※軽減をしても課税限度額を超える場合は、課税限度額が税額になります。

小学1~3年生の均等割額の減免

少子化対策や子育て世帯への負担軽減を目的とした法改正が行われ、令和4年度から全国で未就学児に対する国民健康保険税の均等割額の5割軽減(半額)を実施していますが、愛川町独自の施策として、小学校就学後の子育て世帯の保険税の負担を緩和するため、申請により引き続き均等割額の5割軽減(半額)相当額を3年間減免します。

※令和8年度については、小学1年生~小学3年生の被保険者が減免の対象となります。

※初回の申請後、小学3年生までの期間が減免対象となります。

小学1~3年生の均等割を申請により減免します!(令和8年度) (PDFファイル: 160.9KB)

対象者

令和8年度中に小学1年生~小学3年生になられる被保険者

※平成29(2017)年4月2日から令和2(2020)年4月1日までに出生した被保険者が対象です。

減免内容

対象被保険者に係る均等割額の5割軽減相当額を減免します。

世帯所得に応じた軽減が適用になっている世帯は、世帯所得に応じた軽減の適用後の均等割額から、さらに5割減免します。

※減免をしても課税限度額を超える場合は、課税限度額が税額になります。

※減免申請書の提出が必要です。

減免の申請方法

減免申請書に必要事項を記入し、国保年金課窓口または郵送で提出

|

|

未就学児 |

小学1年生 |

小学2年生 |

小学3年生 |

小学4年生 |

|---|---|---|---|---|---|

|

令和5年度 |

申請不要 |

要申請 |

減免対象外 |

減免対象外 |

減免対象外 |

|

令和6年度 |

申請不要 |

要申請 |

要申請 |

減免対象外 |

減免対象外 |

|

令和7年度以降 |

申請不要 |

要申請 |

要申請 |

要申請 |

減免対象外 |

※対象被保険者一人に対し、一度減免申請書を提出していただくことで、小学3年生まで引き続き減免を行いますので、次年度以降に再度申請書を提出する必要はありません。ただし、納税義務者(世帯主)が変わった場合は、再度減免申請書の提出が必要になります。

※令和8年度に小学2~3年生になられる被保険者について、過年度に減免申請書を提出されている場合は減免申請書の提出が不要になります。

出産被保険者に係る産前産後期間相当分の軽減

対象者

妊娠85日以上の分娩(死産、流産、早産、人工妊娠中絶の場合を含む)をした被保険者

軽減内容

単胎妊娠

出産予定月(または出産月)の前月から4か月間の所得割額と均等割額の免除

多胎妊娠

出産予定月(または出産月)の3か月前から6か月間の所得割額と均等割額の免除

届出に必要なもの

- 母子健康手帳など(出産予定日(または出産日)及び多胎妊娠の場合は多胎妊娠の事実が分かる書類など)

※届出は出産予定日の6か月前からでき、出産後の届出も可能です。

※免除減額分は、免除申請を受付した翌月以降の期別保険税から平準化して減額するため、産前産後期間と減額した期別保険税の納期限は一致しません。

※免除をしても課税限度額を超える場合は、課税限度額が税額となります。

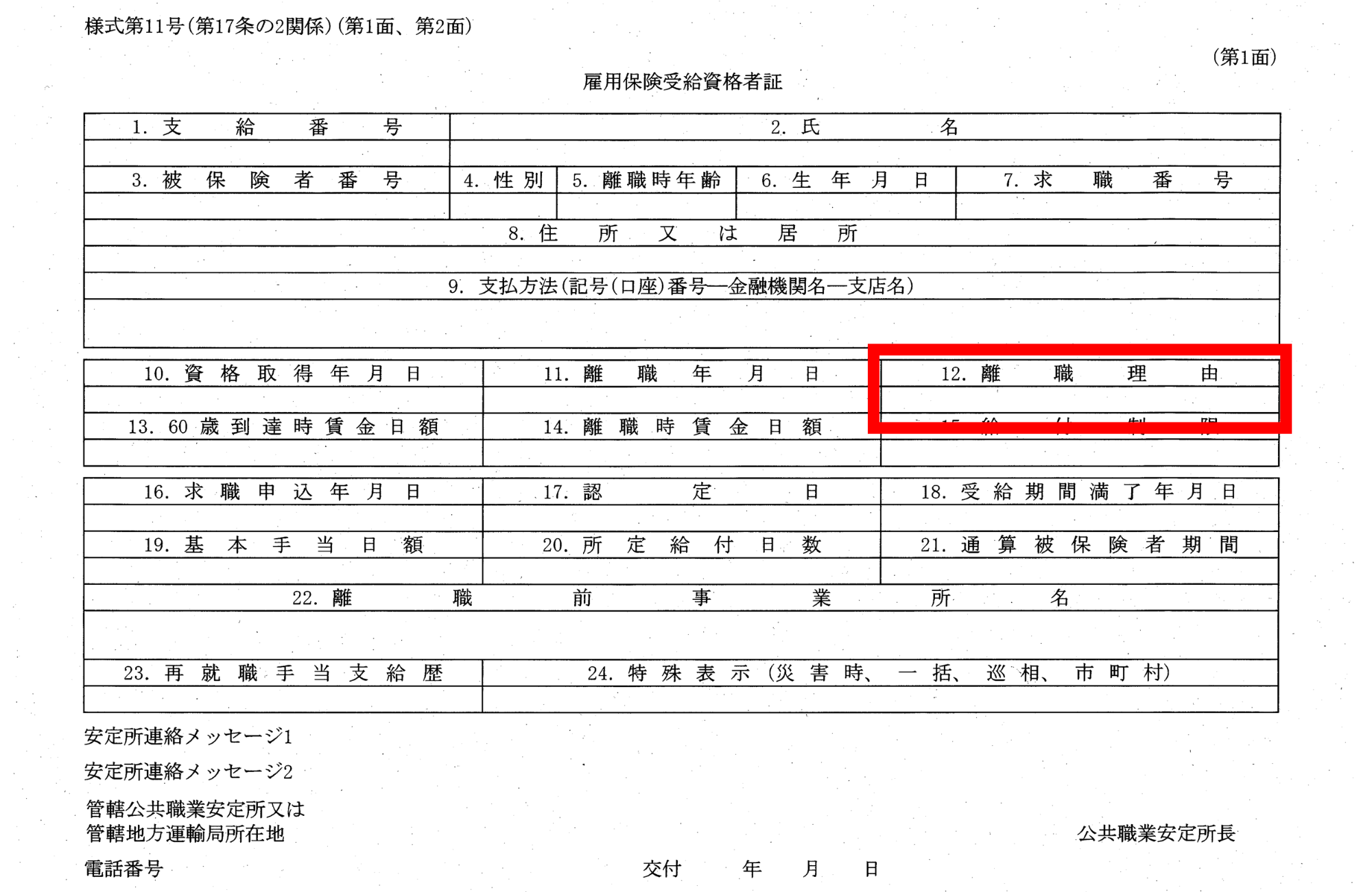

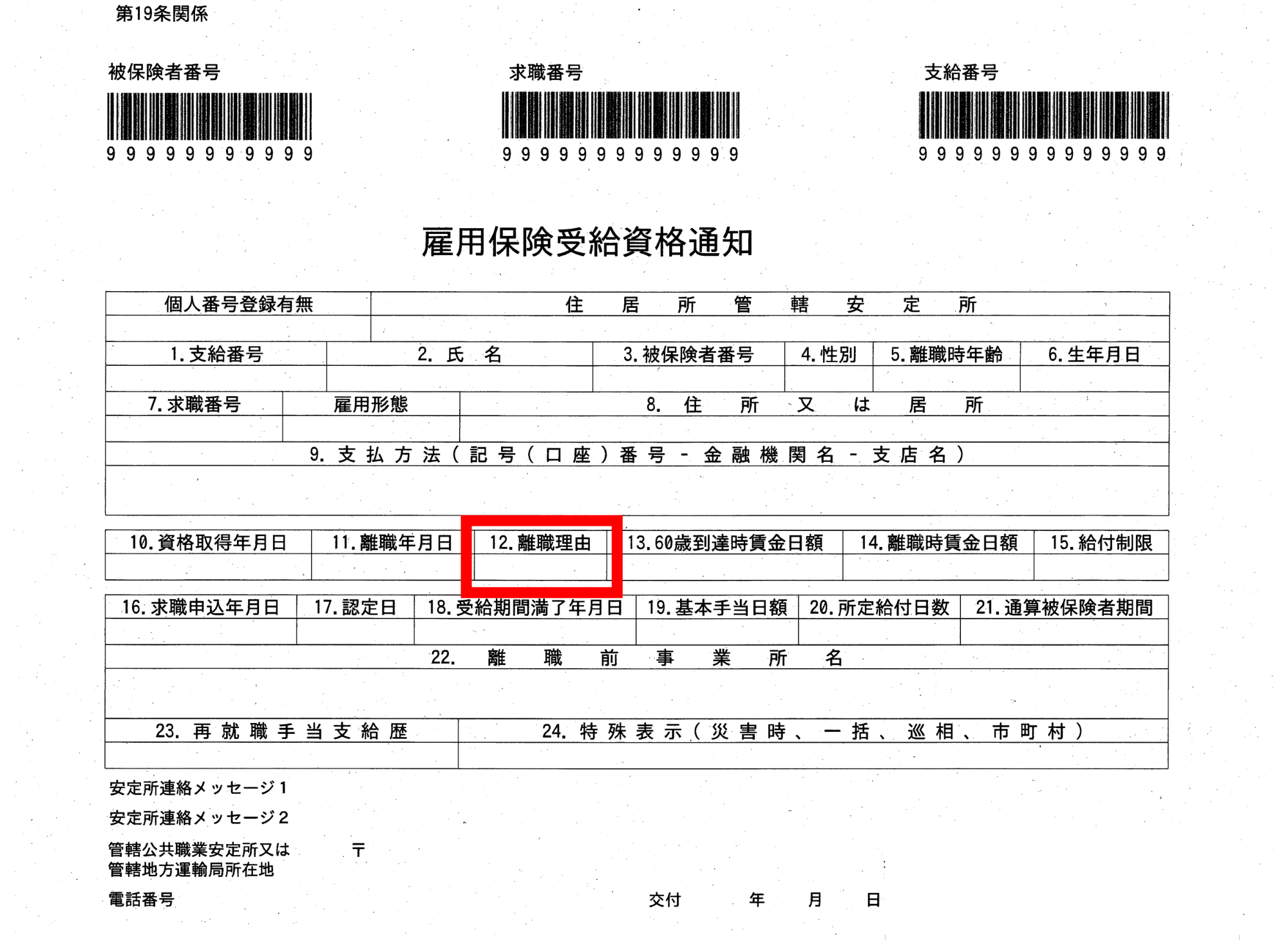

非自発的失業者等に係る軽減(特例対象被保険者)

倒産、解雇及び雇い止めなどの理由により離職し、雇用保険を受給されている方は、届出により軽減されます。

対象者

離職時の年齢が64歳以下の方で、下記の1または2の失業者として雇用保険法上の受給資格を有する方

- 雇用保険の特定受給資格者

公共職業安定所(ハローワーク)が発行する雇用保険受給資格者証または雇用保険受給資格通知の離職理由の欄に、11・12・21・22・31・32のいずれかが記載されている方。 - 雇用保険の特定理由離職者

公共職業安定所(ハローワーク)が発行する雇用保険受給資格者証または雇用保険受給資格通知の離職理由の欄に、23・33・34のいずれかが記載されている方。

※「雇用保険特例受給資格者証(雇用保険特例受給資格通知)」または「雇用保険高年齢受給資格者証(雇用保険高年齢受給資格通知)」をお持ちの方は対象にはなりません。

※前住所地で本軽減を受けていた方が軽減期間内に愛川町に転入された場合は、愛川町でも手続きをする必要があります。

雇用保険受給資格者証及び雇用保険受給資格通知の見本

雇用保険受給資格者証

雇用保険受給資格通知

雇用保険受給資格者証及び雇用保険受給資格通知の見本 (PDFファイル: 366.9KB)

|

離職理由コード |

離職理由 |

|

|---|---|---|

|

11 |

解雇(12、50以外) |

特定受給資格者 |

|

12 |

天災等の理由により事業の継続が不可能になったことによる解雇 |

|

|

21 |

特定雇止めによる離職(雇用期間3年以上雇止め通知あり) |

|

|

22 |

特定雇止めによる離職(雇用期間3年未満更新明示あり) |

|

|

31 |

事業主からの働きかけによる正当な理由のある自己都合退職 |

|

|

32 |

事業所移転に伴う正当な理由のある自己都合退職 |

|

|

23 |

特定理由の契約期間満了による離職(雇用期間3年未満更新明示なし) |

特定理由離職者 |

|

33 |

正当な理由のある自己都合退職(31、32、34以外) |

|

|

34 |

正当な理由のある自己都合退職(被保険者期間6か月以上12か月未満) |

軽減内容

対象の方の当該年度の前年中(1月1日から12月31日まで)の給与所得の金額を100分の30とみなして年間の保険税を算定

※所得金額調整控除の適用がある場合は、所得金額調整控除前の給与所得の金額に100分の30を乗じます。

軽減期間

離職日の翌日の属する月から、その月の属する年度の翌年度末までの期間

※就職などにより、一度国民健康保険の資格を喪失して、その後軽減期間内に国民健康保険に再加入された場合は、新たに雇用保険の受給資格が発生していなければ、残りの期間についても軽減が受けられます。

届出に必要なもの

- 雇用保険受給資格者証または雇用保険受給資格通知

国民健康保険の被保険者のうち75歳到達または広域連合から障害認定を受けた方が後期高齢者医療制度に移行し、75歳未満の方が引き続き国民健康保険に加入することになるときの軽減(特定世帯及び特定継続世帯の軽減)

後期高齢者医療制度の施行に伴い、国民健康保険税が急激に増加することを避けるための措置として、国民健康保険の被保険者が後期高齢者医療制度に移行したことにより、国民健康保険の被保険者が1人になる世帯の平等割額(医療給付費分及び後期高齢者支援金等分)について、5年目までの間を2分の1軽減し、6年目から8年目までの間を4分の1軽減します。

※軽減の判定は4月1日時点の国民健康保険の資格状況または国民健康保険の被保険者が後期高齢者医療制度に移行したことにより、国民健康保険の被保険者が1人になった時点で判定をします。

※世帯主の変更や世帯内の国民健康保険の被保険者が増えた場合は、軽減の対象外となります。

※前住所地で本軽減を受けられていた方が軽減適用期間内に愛川町に転入される場合は、前住所地で発行された「特定同一世帯所属者証明書」を提出してください。

75歳以上の方が会社の健康保険などの被用者保険から後期高齢者医療制度に移行することにより、その扶養家族である被扶養者の方(65歳から74歳まで)が新たに国民健康保険に加入することになるときの減免(旧被扶養者減免)

後期高齢者医療制度の施行に伴い、国民健康保険税が急激に増加することを避けるための措置として、75歳以上の方が会社の健康保険などの被用者保険から後期高齢者医療制度に移行することにより、その扶養家族である被扶養者の方(65歳から74歳まで)が新たに国民健康保険に加入することになる場合は、国民健康保険に加入してから2年間は、下記のとおり減免します。

※前住所地で本減免を受けていた方が減免適用期間内に愛川町に転入される場合は、前住所地で発行された「旧被扶養者異動連絡票」を提出してください。

所得割額の減免

被扶養者であった方の所得割額は課税されません。(全額免除)

均等割額の減免

被扶養者であった方に係る均等割額は5割減免となります。

ただし、世帯所得に応じた軽減が2割軽減に該当する場合は、軽減前の額の3割を減免します。7割及び5割軽減に該当する場合は、世帯所得に応じた軽減のみ適用になります。

平等割額の減免

被扶養者であった方のみで構成させる世帯に係る平等割額は5割減免となります。

ただし、世帯所得に応じた軽減が2割軽減に該当する場合は、軽減前の額の3割を減免します。7割及び5割軽減に該当する場合は、世帯所得に応じた軽減のみ適用になります。

国民健康保険税の減免(災害減免など)

次のいずれかに該当する世帯であって、納税について徴収猶予の手続きにも応じられず、国民健康保険税を納付することが困難と認められる場合は、減免取扱要綱に基づき、申請することで国民健康保険税の減免を受けられる可能性があります。

減免の対象は、当該年度の保険税の課税した額とし、既に納期の到来した保険税については行いません。また、減免の対象となる保険税については、原則として所得割額を減免します。

※国民健康保険法第59条に規定する給付の制限を受けていた被保険者(少年院、刑事施設、労役場その他これらに準ずる施設に収容あるいは拘禁された場合)については、この限りではありません。

減免適用の範囲

- 納付義務者等の所有する財産が、震災、風水害、火災その他これに類する災害により被害を受けた場合。

- 貧困により、生活のための公の扶助又は公の扶助に準ずる扶助を受け、もしくは 受けるに相当する場合。

- 失業、廃業、事業不振等により、月平均所得額が前年の月平均所得額と比較して30パーセント以上減少した場合。

- 被保険者が少年院、刑事施設、労役場その他これらに準ずる施設に収容あるいは拘禁された場合。

- その世帯に属する納税義務者等が6か月以上にわたる疾病又は負傷により医療費支払額が過去3か月間の所得の平均の30パーセント以上に及ぶ場合。

- その他1から5に類する理由があると認められる場合。

1.納付義務者等の所有する財産が、震災、風水害、火災その他これに類する災害により被害を受けた場合

減免範囲

納税義務者等の所有する家屋又は家財が震災、風水害、火災その他これに類する災害により被害を受けた世帯。ただし、故意に災害を発生させた場合はこの限りでない。

減免条件

損害金額(保険金、損害賠償金などにより補填された金額を除く)が住宅の時価の5分の1以下の場合は適用しない。

減免基準

損害程度の認定は、消防署又は警察署の認定基準による提出書類

- 消防署等の発行する罹災証明書

- 保険会社の発行する補填金支払証明書

- その他災害に関する証明書

減免割合

|

前年所得 \ 損害程度 |

20パーセント以上70パーセント未満(半焼・半壊等) |

70パーセント以上(全焼・全壊等) |

|---|---|---|

|

前年所得が300万円以下 |

50パーセント |

100パーセント |

|

前年所得が300万円超 500万円以下 |

25パーセント |

50パーセント |

|

前年所得が500万円超 |

12.5パーセント |

25パーセント |

2.貧困により、生活のための公の扶助又は公の扶助に準ずる扶助を受け、もしくは受けるに相当する場合

減免範囲

納税義務者又はその世帯に属する被保険者が公の扶助、若しくは受けるに相当する世帯。

減免条件

- 生活保護法による生活扶助等を受けている者

- 社会事業団体からの生活扶助を受けている者

- 生活困窮のため私的な生活扶助を受けている者

減免基準

生活保護法による保護基準に定める一般生活費認定基準第1類、第2類及びその他の扶助基準表の教育扶助基準、住宅扶助基準の3級地の基準の例により算定した最低生活費の額による割合

減免割合

|

生活程度 |

減免割合 |

|---|---|

|

月平均所得が最低生活費の額を下回るとき |

100パーセント |

|

月平均所得が最低生活費の金額を超え最低生活費の110パーセント以下 |

80パーセント |

|

月平均所得が最低生活費の110パーセントの金額を超え最低生活費の120パーセント以下 |

60パーセント |

|

月平均所得が最低生活費の120パーセントの金額を超え最低生活費の130パーセント以下 |

10パーセント |

3.失業、廃業、事業不振等により、月平均所得額が前年の月平均所得額と比較して30パーセント以上減少した場合

減免範囲

納税義務者又はその世帯に属する被保険者が失業、廃業事業不振等により月平均所得額が前年の月平均所得額と比較し30パーセント以上減少した場合

減免条件

月平均所得額が前年の月平均所得額と比較し30パーセント以上減少し、生活が著しく困難な状況に至った者(減少期間が3か月以上とする。)

減免基準

減少率=(前年月平均所得-月平均所得額)÷前年月平均所得

提出書類

- 収支明細書

- 経費明細書(減価償却も含む)

減免割合

|

月平均所得額 \ 減少率 |

30パーセント以上50パーセント未満 |

50パーセント以上70パーセント未満 |

70パーセント以上 |

|---|---|---|---|

|

最低生活費の金額以下 |

60パーセント |

80パーセント |

100パーセント |

|

最低生活費の金額の110パーセント以下 |

50パーセント |

70パーセント |

90パーセント |

|

最低生活費の金額の120パーセント以下 |

40パーセント |

60パーセント |

80パーセント |

4.被保険者が少年院、刑事施設、労役場その他これらに準ずる施設に収容あるいは拘禁された場合

減免範囲

国民健康保険法第59条に規定する給付制限を受ける被保険者

減免条件

減免の額は、給付制限期間に対応する保険税額とする。ただし、法第59条に該当することになった日及び該当しなくなった日に属する月については、その期間に含まないものとする。

減免額

全額(所得割額、均等割額及び平等割額の全額)

5.その世帯に属する納税義務者等が6か月以上にわたる疾病又は負傷により医療費支払額が過去3か月間の所得の平均の30パーセント以上に及ぶ場合

減免範囲

その世帯に属する被保険者が6か月以上にわたる疾病又は負傷のため医療費支払額が月平均所得額の30パーセント以上に及ぶ場合

減免条件

医療費支払額が月平均所得額の30パーセント以上に及び生活が著しく困難な状況に至った者

減免基準

支払割合=(総支払額-高額払いもどし)÷月平均所得額

減免割合

|

月平均所得額 \ 支払割合 |

30パーセント以上50パーセント未満 |

50パーセント以上70パーセント未満 |

70パーセント以上 |

|---|---|---|---|

|

最低生活費の金額以下 |

60パーセント |

80パーセント |

100パーセント |

|

最低生活費の金額の110パーセント以下 |

50パーセント |

70パーセント |

90パーセント |

|

最低生活費の金額の120パーセント以下 |

40パーセント |

60パーセント |

80パーセント |

申請に必要なもの

- 減免申請書(国保年金課窓口でお受け取りください。)

- 収入支出申告書(国保年金課窓口でお受け取りください。)

- 財産目録(国保年金課窓口でお受け取りください。)

- 財産のわかる書類

財産目録に所有財産が確認できる以下の書類を添付してください。

(1) 生計を同一としている世帯全員の預貯金通帳の残高がわかる部分(通帳を紛失している場合は金融機関発行の残高証明書)の写し

(2) 積立金等(社内積立・財形貯蓄・事業保証金など)の証書の写し

(3) 生命保険等(生命保険・損害保険・火災保険など)の証書の写し - 収入のわかる書類(世帯全員分)

(1) 給与明細書(減免申請を行う月の前3か月分)

(2) 年金振込通知書

(3) 源泉徴収票や確定申告書の写しなど - その他生活及び事業の経費のわかる書類

(1) 領収書(医療費、地代、家賃など)

(2) 罹災証明書、保険会社の発行する補填金支払証明書

(3) 少年院・刑事施設・労役場等が発行する在監証明書

※減免の内容によっては、上記以外の書類の提出を求める場合があります。

この記事に関するお問い合わせ先

国保年金課 収納班

〒243-0392

神奈川県愛甲郡愛川町角田251-1

電話番号:046-285-2111(内線)3381・3382

ファクス:046-285-6010

メールフォームでのお問い合せ

通訳オペレータを通じて手話で電話ができます。

更新日:2025年05月02日